Aktivrente 2026: 2.000 Euro steuerfrei dazuverdienen

Sie befinden sich: Home > News Archiv > Geld > Aktivrente 2026: 2.0...

2.000 Euro im Monat steuerfrei: Seit Januar 2026 lohnt sich Arbeiten im Rentenalter für viele mehr. Doch der Steuerbonus gilt längst nicht für alle, und steuerfrei heißt nicht abgabenfrei. Wer profitiert, wie viel bleibt und worauf Sie achten müssen.

Seit dem 1. Januar 2026 gibt es einen neuen Anreiz, im Rentenalter weiterzuarbeiten: Wer die Altersgrenze erreicht hat und angestellt bleibt, kann bis zu 2.000 Euro Lohn im Monat verdienen, ohne darauf Steuern zu zahlen. Die Aktivrente stand im Koalitionsvertrag von Union und SPD und ist inzwischen beschlossene Sache. Der Bundestag stimmte am 5. Dezember 2025 zu, der Bundesrat wenige Tage später. Doch der Bonus hat Haken, über die viele erst beim genauen Hinsehen stolpern.

Was die Aktivrente wirklich ist

Der Name führt leicht in die Irre, denn mit einer neuen Rentenart hat die Aktivrente nichts zu tun.

Es handelt sich um einen reinen Steuervorteil, geregelt in Paragraf 3 Nummer 21 des Einkommensteuergesetzes. Der Staat stellt Arbeitslohn bis zu 2.000 Euro im Monat, also 24.000 Euro im Jahr, von der Einkommensteuer frei. Die gesetzliche Rente selbst, Kapitalerträge oder eine Betriebsrente bleiben außen vor; begünstigt ist allein der Lohn aus einer Anstellung. Die Deutsche Rentenversicherung ist für diesen Bonus nicht zuständig, weil er komplett im Steuerrecht liegt. Bundesfinanzminister Lars Klingbeil (SPD) wirbt damit, dass sich freiwilliges längeres Arbeiten künftig lohnen soll. Als Ideengeber gilt CDU-Generalsekretär Carsten Linnemann, der die Aktivrente zum Kernstück des Rentenpakets erklärt hat.

Wie viele Menschen das betrifft

Neu ist die Idee nicht, denn viele Ältere arbeiten längst über die Rente hinaus.

Schon 2024 war rund jeder achte Mensch zwischen 65 und 74 erwerbstätig, 2025 waren es etwa 13,5 Prozent, Männer häufiger als Frauen. Der Staat will diesen Trend verstärken, weil in den nächsten 15 Jahren rund 13,9 Millionen Erwerbstätige das Rentenalter erreichen und Fachkräfte fehlen. Die Aktivrente ist Teil eines größeren Rentenpakets, das auch das Rentenniveau bis 2031 bei 48 Prozent hält und die Mütterrente ausweitet. Passend dazu dürfen Ältere jetzt befristet beim selben Arbeitgeber weiterarbeiten, ohne dass es dafür einen besonderen Grund braucht.

Wer profitiert und wer leer ausgeht

Ob der Freibetrag für Sie greift, hängt an wenigen, aber strengen Bedingungen.

| Voraussetzung | Was gilt |

|---|---|

| Alter | Regelaltersgrenze erreicht (meist 67 Jahre) |

| Beschäftigung | sozialversicherungspflichtig angestellt, der Arbeitgeber zahlt Rentenbeiträge |

| Rentenbezug | nicht nötig, die Rente kann auch aufgeschoben werden |

| Nicht begünstigt | Selbstständige, Freiberufler, Beamte und Minijobber |

Es zählt die aktuelle Beschäftigung, nicht das frühere Berufsleben. Wer sein Leben lang selbstständig war und jetzt angestellt arbeitet, kann die Aktivrente nutzen. Ob Sie gesetzlich, freiwillig oder privat krankenversichert sind, spielt keine Rolle. Auch ein Midijob mit einem Verdienst bis 2.000 Euro ist begünstigt, ein Minijob dagegen nicht. Wer die Rente vorgezogen hat, etwa mit 63, bekommt den Steuervorteil erst, sobald die reguläre Altersgrenze erreicht ist. Außen vor bleibt, wer weiter selbstständig ist, als Beamter im Ruhestand arbeitet oder nur einen Minijob hat. Genau daran entzündet sich viel Kritik, dazu gleich mehr.

So funktioniert der 2.000-Euro-Freibetrag

In der Praxis kommt es auf den einzelnen Monat an, und dabei lauern ein paar Fallstricke.

Der Freibetrag greift ab dem Monat nach dem Erreichen der Altersgrenze. Wer im Mai so weit ist, nutzt ihn ab Juni. Er gilt monatlich und lässt sich nicht ansparen. Verdienen Sie mehr als 2.000 Euro, wird nur der Teil darüber versteuert. Das Bundesfinanzministerium nennt dazu klare Beispiele:

- Mehr als 2.000 Euro: Bei 2.500 Euro Monatslohn bleiben 2.000 Euro steuerfrei, die übrigen 500 Euro werden normal versteuert.

- Sonderzahlung: Wer 1.500 Euro im Monat verdient und im Dezember 800 Euro Weihnachtsgeld bekommt, stellt davon nur 500 Euro steuerfrei. Die Grenze von 2.000 Euro gilt pro Monat.

- Nicht genutzt, verfällt: Bleibt der Verdienst in einem Monat unter 2.000 Euro, lässt sich der Rest nicht in andere Monate mitnehmen.

Einen Antrag müssen Sie nicht stellen. Ihr Arbeitgeber zieht den Freibetrag automatisch beim Lohnsteuerabzug ab. Arbeiten Sie bei mehreren Firmen, wird er nur in einem Job berücksichtigt; den Rest holen Sie sich über die Steuererklärung zurück. Nicht begünstigt sind dagegen Abfindungen, weil dafür keine Sozialbeiträge anfallen.

Steuerfrei heißt nicht abgabenfrei

Ein Missverständnis hält sich hartnäckig: Steuerfrei bedeutet nicht, dass gar nichts vom Lohn abgeht.

Die Sozialabgaben bleiben. Für Kranken- und Pflegeversicherung zahlen Sie weiter Beiträge; bei der Krankenkasse gilt für arbeitende Altersrentner der ermäßigte Satz, der allerdings keinen Anspruch auf Krankengeld einschließt. In die Renten- und Arbeitslosenversicherung zahlt Ihr Arbeitgeber seinen Anteil weiter, bei der Rente sind das 9,3 Prozent, ohne dass sich Ihre Rente dadurch automatisch erhöht. Wer will, kann auf die Versicherungsfreiheit verzichten und selbst einzahlen: Zwei zusätzliche Jahre bei 2.000 Euro Brutto bringen laut Rentenversicherung rund 46 Euro mehr Rente im Monat. Einen echten Vorteil gibt es beim Steuersatz. Der steuerfreie Lohn hebt den Satz für Ihre übrigen Einkünfte nicht an, anders als etwa das Arbeitslosengeld. Der Bundesrat hat genau das bemängelt. Im Gegenzug lassen sich Werbungskosten, die auf den steuerfreien Lohn entfallen, nicht absetzen; der Arbeitnehmer-Pauschbetrag von 1.230 Euro bleibt aber erhalten. Ihre gesetzliche Rente wird wie bisher besteuert.

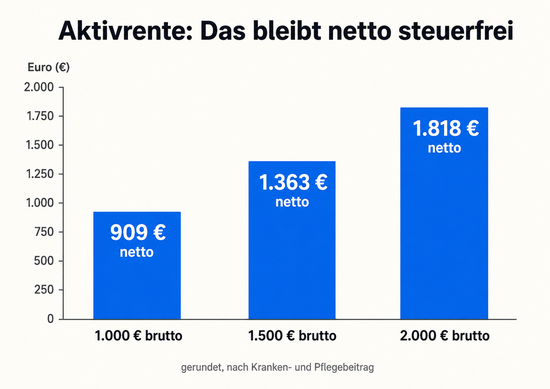

Das bleibt am Ende netto übrig

Wie viel tatsächlich auf dem Konto landet, zeigt eine überschlägige Rechnung.

Die Werte sind gerundet und ziehen nur die Beiträge zur Kranken- und Pflegekasse ab; kinderlose Beschäftigte zahlen etwa 12 Euro mehr. Zum Freibetrag kommt der normale Grundfreibetrag von 2026 rund 1.029 Euro im Monat obendrauf. Damit bleiben rechnerisch bis zu etwa 3.029 Euro im Monat steuerfrei. Wer eine Rente von 1.500 Euro netto bezieht und 2.000 Euro dazuverdient, kommt auf gut 3.300 Euro im Monat. Das Bundesfinanzministerium beziffert die gesamte Entlastung der Rentner auf bis zu 890 Millionen Euro im Jahr.

Woran sich die Kritik entzündet

So attraktiv der Bonus klingt, viele Fachleute halten ihn für teuer und schlecht gezielt.

Das Deutsche Institut für Wirtschaftsforschung rechnet damit, dass vor allem Menschen mit hohem Einkommen profitieren und rund 230.000 Beschäftigte den Freibetrag nutzen, bei Steuerausfällen von etwa 800 Millionen Euro pro Jahr. Studienleiter Stefan Bach warnt vor sozialem Sprengstoff, wenn Ältere steuerlich stark entlastet werden, während Jüngere voll zahlen. Das Institut der deutschen Wirtschaft hält sogar Mitnahmeeffekte von bis zu 2,8 Milliarden Euro für möglich. Die Wirtschaftsweise Monika Schnitzer erwartet keinen spürbaren Beschäftigungseffekt, auch die Bundesbank ist skeptisch. Wie stark der Effekt wirklich ausfällt, ist offen: Die Bertelsmann Stiftung hält bis zu 33.000 zusätzliche Vollzeitstellen für möglich, für ein Nullsummengeschäft für den Staat wären rund 40.000 nötig. Die Bundesregierung selbst rechnet mit etwa 168.000 Nutzern. Der Sozialverband VdK stört sich daran, dass gerade viele arbeitende Rentner nichts davon haben. Präsidentin Verena Bentele sagt: „Die Mehrheit der älteren Menschen, die im Ruhestand weiterarbeiten, werden von der Aktivrente nicht profitieren." Der Bund der Steuerzahler hat eine Klage bis vor das Bundesverfassungsgericht angekündigt, weil Selbstständige und Freiberufler ausgeschlossen bleiben. In Österreich, wo es eine ähnliche Regelung gibt, sind sie einbezogen.

Die wichtigsten Zahlen im Überblick

Die zentralen Größen auf einen Blick, mit ihren Quellen:

| Kennzahl | Wert | Quelle |

|---|---|---|

| Erwerbstätige unter den 65- bis 74-Jährigen | rund 13,5 Prozent | Statistisches Bundesamt, 2025 |

| Direkt Begünstigte | rund 230.000 | DIW |

| Von der Regierung erwartete Nutzer | rund 168.000 | Bundesregierung |

| Erwartete zusätzliche Vollzeitstellen | bis 33.000 | DIW / Bertelsmann Stiftung |

| Jährliche Steuerausfälle | 800 Mio. bis 2,8 Mrd. Euro | DIW / IW Köln |

| Zusätzliche erwerbstätige Altersrentner Anfang 2026 | rund 9.000 (Schätzung) | DATEV |

Zeigt die Aktivrente schon Wirkung?

Erste Zahlen aus dem laufenden Jahr geben einen vorsichtigen Hinweis.

Eine Auswertung des IT-Dienstleisters DATEV auf Basis von rund 5,5 Millionen Lohnabrechnungen zeigt für das erste Quartal 2026 einen Anstieg der Beschäftigung von Altersrentnern um 2,1 Prozent, im März sogar um 3,2 Prozent gegenüber dem Vorjahr. Hochgerechnet sind das grob 9.000 zusätzlich arbeitende Altersrentner, also ein noch kleiner Effekt. Am stärksten legten das Baugewerbe, der Handel und die Versorgungsbranche zu. Ob die Aktivrente wirklich mehr Menschen länger im Job hält, soll bis Ende 2029 offiziell überprüft werden.

Vorsicht bei Wohngeld und Witwenrente

Neben der Steuer gibt es eine zweite Rechnung, die leicht übersehen wird.

Steuerfrei heißt nämlich nicht anrechnungsfrei. Wer Wohngeld, Grundsicherung im Alter oder eine Hinterbliebenenrente bezieht, muss den Verdienst als Einkommen angeben. Er kann diese Leistungen kürzen. Bei der Witwen- oder Witwerrente gilt bis Ende Juni 2026 ein Freibetrag von 1.076,86 Euro im Monat; was darüber liegt, mindert die Rente. Die eigene Altersrente bleibt dagegen ungekürzt, denn feste Hinzuverdienstgrenzen gibt es seit 2023 nicht mehr. Melden Sie eine neue Beschäftigung sofort bei der zuständigen Stelle, sonst drohen Rückforderungen.

Was Sie jetzt tun sollten

Wenn Sie mit dem Gedanken spielen, im Ruhestand weiterzuarbeiten, hilft ein klarer Fahrplan.

- Prüfen, ob Sie dazugehören. Nur wer die Regelaltersgrenze erreicht hat und angestellt arbeitet, bekommt den Freibetrag.

- Keinen Minijob wählen. Der Bonus gilt nur für sozialversicherungspflichtige Stellen, nicht für 556-Euro-Jobs.

- Die 2.000-Euro-Grenze im Blick behalten. Jeder Euro darüber wird versteuert, und nicht genutzte Beträge verfallen Monat für Monat.

- Wohngeld, Grundsicherung oder Witwenrente melden. Der Verdienst zählt dort als Einkommen und kann die Leistung kürzen.

- Über Rentenbeiträge nachdenken. Wer freiwillig weiter einzahlt, erhöht die spätere Rente; wer den Rentenbeginn aufschiebt, bekommt pro Monat 0,5 Prozent mehr.

- Beratung holen. Für Steuerfragen das Finanzamt oder einen Lohnsteuerhilfeverein, für die Rente die Deutsche Rentenversicherung.

Würden Sie im Ruhestand weiterarbeiten?

Reizt Sie die Aussicht auf 2.000 Euro steuerfrei, oder finden Sie den Bonus ungerecht, weil er viele ausschließt? Arbeiten Sie vielleicht selbst schon in Rente weiter und wissen, worauf es ankommt? Schreiben Sie es in die Kommentare. Uns interessiert auch: Sollte der Staat den Freibetrag auf Selbstständige ausweiten?

aktivrente steuerfrei angestellt lohn weiterzuarbeiten rentenalter

Neusten News in der Kategorie "Geld"

| • Tagesgeld und Festgeld 2026: Wo sich Sparen lohnt Auf dem Girokonto liegt oft zu viel Geld, ganz ohne Zinsen. Dabei brin... |

| • Grundsteuer 2026: Das müssen Eigentümer wissen Seit 2025 gilt die neue Grundsteuer, und viele zahlen mehr. Wie sie si... |

| • ETF-Sparplan für Einsteiger: So baust du Vermögen auf Vermögen aufbauen klingt nach viel Geld und Fachwissen. Mit einem ETF-... |

| • Nebenkostenabrechnung 2026 prüfen und Geld sparen Jede zweite Nebenkostenabrechnung ist fehlerhaft, meist zum Nachteil d... |

| • Freistellungsauftrag: 1.000 Euro steuerfrei sichern Ohne ein einziges Formular zieht die Bank dir auf jeden Euro Zinsen St... |

| • Steuererklärung selbst machen: So holst du Geld zurück Fast neun von zehn bekommen Geld zurück, im Schnitt 1.172 Euro. Trotzd... |

| • Heizkosten senken ohne Sanierung: die besten Tipps Heizen ist der größte Posten im Haushalt. Mit kleinen Handgriffen und ... |

| • Dynamische Stromtarife und Smart Meter 2026 im Check Nachts und mittags ist Strom an der Börse oft billig, abends teuer. Ei... |

| • Stromfresser im Haushalt finden und Geld sparen Die Stromrechnung steigt und keiner weiß, woran es liegt? Die größten ... |

| • Mehr Geld in der Haushaltskasse? So viel bringt das Ende der... Ab 2026 entfällt die Gasspeicherumlage - für viele Haushalte... |

Kommentar schreiben

Teilen Sie uns Ihre Meinung mit. Ihr Kommentar wird nach Pruefung veroeffentlicht.